สถานการณ์ของโครงการพื้นที่ค้าปลีกต่างๆ ในช่วงไตรมาสที่ 4 อยู่ในทิศทางที่เป็นบวกมาตลอดในช่วงไตรมาสที่ 3 ต่อเนื่องมาถึงช่วงกลางเดือนธันวาคม พ.ศ.2564 แม้ว่าจะยังไม่กลับสู่ภาวะปกติแบบก่อนหน้าที่จะมีมาตรการเฝ้าระวังการระบาดของไวรัสโควิด-19

แต่ก็ยังคงมีผู้เช่าหรือร้านค้าจำนวนไม่น้อยที่แบกรับค่าใช้จ่ายในช่วงที่รายได้ลดลงมาตั้งแต่ปีพ.ศ.2563 อีกต่อไปไม่ไหวทยอยปิดร้านหรือขอคืนพื้นที่เช่า ซึ่งมีทั้งผู้เช่าที่ขายสินค้าแฟชั่นซึ่งสามารถขายออนไลน์ได้ และร้านอาหารร่ายย่อยที่มีสาขาไม่มาก ส่วนผู้เช่าที่เป็นแบรนด์เนม หรือเป็นผู้เช่าที่มีสาขาจำนวนมากยังคงเดินหน้าขยายสาขาต่อเนื่อง

การปิดปรับปรุงพื้นที่บางส่วนภายในโครงการรวมไปถึงการตกแต่งพื้นที่ภายในโครงการใหม่มีให้เห็นต่อเนื่อง โดยเฉพาะในศูนย์การค้าขนาดใหญ่ใจกลางเมือง ซึ่งมีกลุ่มลูกค้าส่วนหนึ่งเป็นนักท่องเที่ยวต่างชาติซึ่งหายไปตามสถานการณ์โควิด-19 เพราะผู้เช่าที่เป็นร้านค้าต่างๆ ประสบปัญหาจากการขาดรายได้ แม้ว่าเจ้าของโครงการพื้นที่ค้าปลีกบางโครงการยินยอมลดค่าเช่าลง 30 – 60% ก็ตาม แต่ก็ยังคงมีผู้เช่าบางรายที่ขอคืนพื้นที่เช่า

อุปทาน

ภาพรวมตลาดพื้นที่ค้าปลีกในกรุงเทพมหานครและพื้นที่โดยรอบณไตรมาสที่ 4 พ.ศ.2564

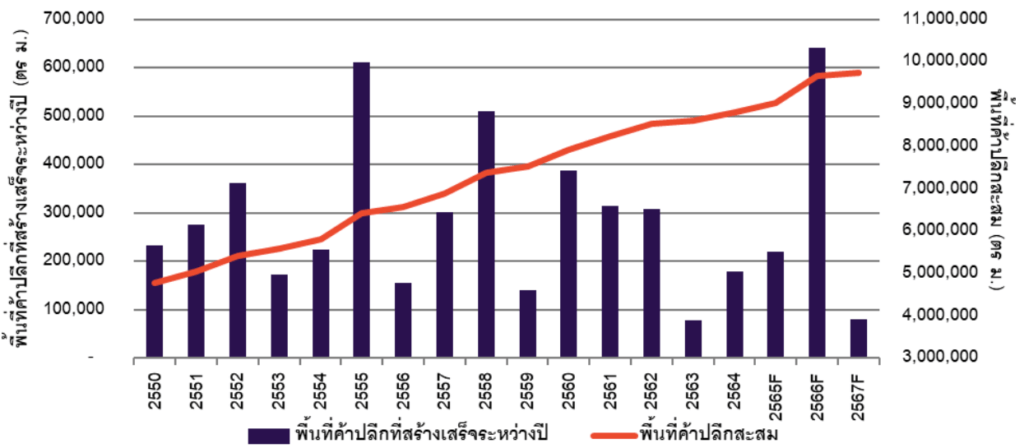

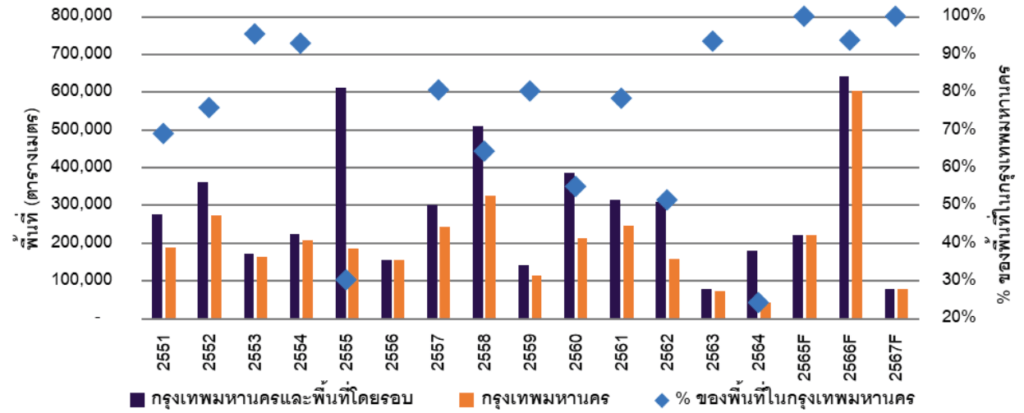

ตลาดพื้นที่ค้าปลีกในกรุงเทพมหานครและพื้นที่โดยรอบช่วงไตรมาสที่ 4 พ.ศ.2564 มีพื้นที่ค้าปลีกเปิดให้บริการใหม่ 41,420 ตารางเมตร ดังนั้น ตลอดทั้งปีพ.ศ.2564 มีพื้นที่ค้าปลีกเปิดให้บริการใหม่เพียง 94,700 ตารางเมตรเท่านั้น แม้ว่าจะน้อยมากเมื่อเทียบกับช่วงหลายปีที่ผ่านมา แต่ก็ยังมากกว่าที่แล้วประมาณ 21% แต่ก็ไม่ได้หมายความว่าผู้ประกอบการมีความมั่นใจในภาวะเศรษฐกิจและกำลังซื้อของคนไทย เนื่องจากโครงการส่วนใหญ่เป็นคอมมูนิตี้มอลล์ที่อยู่ในพื้นที่กรุงเทพมหานครรอบนอกซึ่งมีกลุ่มลูกค้าที่ชัดเจนว่าเป็นคนในพื้นที่โดยรอบโครงการ ไม่ได้เน้นที่กลุ่มคนทำงานในเมืองหรือนักท่องเที่ยวต่างชาติ

คอมมูนิตี้มอลล์ในพื้นที่กรุงเทพมหานครรอบนอกอาจจะประสบปัญหาในเรื่องของผู้เช่าที่ไม่สามารถดำเนินธุรกิจต่อไปได้ในระยะยาว เพราะผลกระทบที่เกิดขึ้นตั้งแต่ปีก่อนหน้านี้ต่อเนื่องมาถึงปีพ.ศ.2564 โครงการที่ตั้งอยู่ภายใต้สัญญาเช่าก็อาจจะเลือกที่จะไม่ต่อสัญญาเช่าออกไปเมื่อครบกำหนดสัญญาเช่า โดยเฉพาะคอมมูนิตี้มอลล์ที่อยู่ไม่ไกลจากศูนย์การค้า หรือโครงการพื้นที่ค้าปลีกขนาดใหญ่กว่า ศูนย์การค้าที่เปิดบริการใหม่ไม่ว่าในจังหวัดใดก็ตาม รวมไปถึงที่มีการปรับปรุงพื้นที่ใหม่มีการปรับรูปแบบพื้นที่เช่าใหม่หมด ไม่แยกพื้นที่ที่เป็นผู้เช่า และส่วนของห้างสรรพสินค้าออกจากกันอีกแล้ว คนที่เข้าไปใช้บริการอาจจะแยกไม่ออกเลยว่าเดินอยู่ในส่วนใดของศูนย์การค้า และเพิ่มสัดส่วนของร้านอาหารมากขึ้นแบบชัดเจนมีการจัดโซนของผู้เช่ารูปแบบต่างๆ ที่ชัดเจนมากขึ้น

พื้นที่ค้าปลีกเปิดให้บริการใหม่เปรียบเทียบรายปี

โครงการพื้นที่ค้าปลีกที่เปิดให้บริการในกรุงเทพมหานครและพื้นที่โดยรอบส่วนใหญ่เป็นโครงการที่อยู่ในกรุงเทพมหานครมากกว่าแบบชัดเจน อาจจะมีบางปีที่มีโครงการพื้นที่ค้าปลีกขนาดใหญ่เปิดให้บริการในพื้นที่นอกกรุงเทพมหานครซึ่งเป็นพื้นที่ที่ต่อเนื่องหรือเชื่อมต่อกับกรุงเทพมหานคร และโครงการค้าปลีกที่จะเปิดใหม่ในพื้นที่นอกกรุงเทพมหานครส่วนใหญ่จะอยู่ในแนวเส้นทางของถนนกาญจนาภิเษก หรือถนนวงแหวนรอบนอก และราชพฤกษ์ ซึ่งโครงการที่พื้นที่ค้าปลีกที่เปิดให้บริการในพื้นที่ตามแนวเส้นทางดังกล่าวในช่วง 10 ปีที่ผ่านมารวมไปถึงในอนาคตด้วยจะมีทั้งศูนย์การค้าขนาดใหญ่ ไฮเปอร์มาร์เก็ต สเปเชี่ยลตี้ สโตร์ และคอมมูนิตี้มอลล์

อุปสงค์

อัตราการเช่าเฉลี่ยของโครงการพื้นที่ค้าปลีกแต่ละประเภท

อัตราการเช่าในบางโครงการโดยเฉพาะโครงการขนาดเล็กหรือโครงการที่มีพื้นที่เช่าไม่มาก เช่น คอมมูนิตี้มอลล์ ไฮเปอร์มาร์เก็ตมีพื้นที่ว่างมากขึ้น เพราะมีผู้เช่าหลายรายขอยกเลิกสัญญาเช่าบ้างแล้ว ซึ่งมีผลต่อเนื่องให้ภาพรวมของอัตราการเช่าเฉลี่ยในบางพื้นที่ลดลง แม้ว่าในภาพรวมแล้วอัตราการเช่าของโครงการพื้นที่ค้าปลีกประเภทต่างๆ จะยังอยู่ในอัตราที่ค่อนข้างสูง แต่ก็ลดลงมาประมาณ 5 – 10% จากก่อนหน้านี้ ขึ้นอยู่กับทำเล และรูปแบบโครงการ

ร้านค้าหรือแบรนด์สินค้าบางแบรนด์ที่เป็นของผู้ประกอบการรายใหญ่หรือเพิ่งเข้ามาในประเทศไทยยังคงเดินหน้าขยายสาขาต่อเนื่อง สวนทางกับผู้เช่ารายเล็ก รายกลางที่แบกรับค่าใช้จ่ายในภาวะที่รายได้ลดลงต่อไปไม่ไหว พื้นที่ว่างในโครงการพื้นที่ค้าปลีกจึงมีให้เห็นมากขึ้นเมื่อเทียบกับปีก่อนหน้านี้ แม้ว่าช่วงปลายปีจะเป็นช่วงเทศกาลเฉลิมฉลองแต่ด้วยสถานการณ์โควิด-19 จึงมีผลให้บรรยากาศไม่คึกคักเท่าที่ควร แต่ก็มีการใช้จ่ายบ้างทั้งจากการกระตุ้นของรัฐบาล และคนที่ต้องการผ่อนคลายจากเรื่องโควิด-19

ค่าเช่า

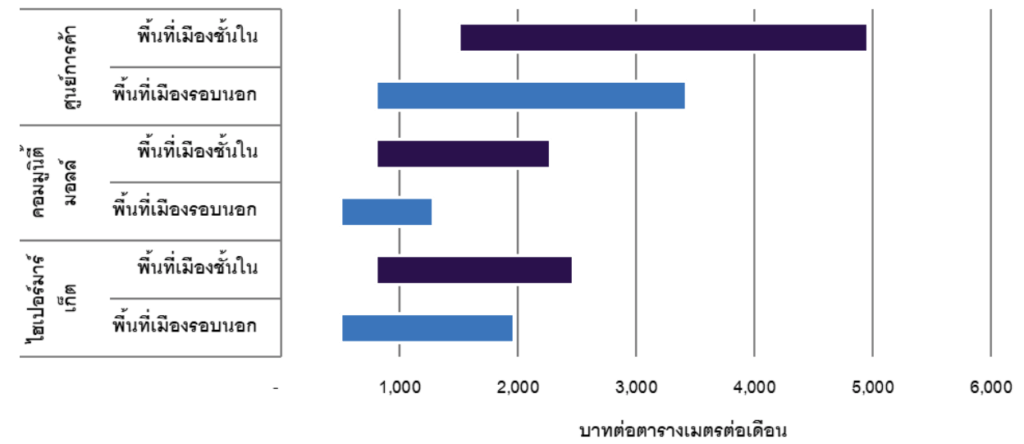

ค่าเช่าเฉลี่ยของโครงการพื้นที่ค้าปลีกแต่ละประเภท

ค่าเช่าเฉลี่ยของโครงการพื้นที่ค้าปลีกแต่ละประเภทจะแตกต่างกันรวมไปถึงทำเลที่ตั้งของโครงการก็มีผลต่อค่าเช่าด้วยเช่นกัน คอมมูนิตี้มอลล์ในพื้นที่กรุงเทพมหานครรอบนอกหรือในจังหวัดปริมณฑลไม่สามารถเรียกค่าเช่าพื้นที่ได้สูงเมื่อเทียบกับโครงการที่อยู่ในพื้นที่ใกล้กับเมืองชั้นในมากกว่า ผู้ประกอบการเจ้าของโครงการหลายรายพยายามคงค่าเช่าเทียบเท่าก่อนหน้านี้ อาจจะมีการลดค่าเช่าลงมาบ้างแต่เป็นการลดเพียงชั่วขณะหรือกำหนดระยะเวลาการลดค่าเช่าไว้เพียงระยะเวลาหนึ่ง

การให้บริการของร้านอาหารในโครงการพื้นที่ค้าปลีกค่อยๆ ปรับตัวดีขึ้นในไตรมาสที่ 3 – 4 แม้ว่าจะยังมีข้อจำกัดของการใช้บริการภายใต้เงื่อนไข Social Distancing แต่ก็มีรายได้เพิ่มขึ้นแบบชัดเจนเมื่อเทียบกับช่วงไตรมาสที่ 2 แต่คงยังไม่สามารถเทียบได้กับช่วงเกิดเกิดวิกฤตไวรัสโควิด-19 ผู้ประกอบการเจ้าของโครงการเปลี่ยนการเรียกเก็บค่าเช่ามาเป็นรูปแบบที่อ้างอิงจากยอดขายทั้งในช่วงโควิด-19 และในระยะยาว

สรุปภาพรวมและแนวโน้มในอนาคต

โครงการพื้นที่ค้าปลีกยังคงไม่ฟื้นตัวหรือกลับสู่ภาวะปกติในปีพ.ศ.2564 และต้องจับตาดูต่อเนื่องในปีพ.ศ.2565

ตลาดพื้นที่ค้าปลีกยังได้รับผลกระทบต่อเนื่องต่อไปจนกว่าจะไม่ต้องคำนึงถึงเรื่องการเว้นระยะห่างทางสังคม

โครงการพื้นที่ค้าปลีกในพื้นที่ใจกลางเมืองย่านที่มีกลุ่มลูกค้าส่วนหนึ่งเป็นนักท่องเที่ยวต่างชาติยังคงไม่ฟื้นตัวจนกว่าจะเปิดให้ชาวต่างชาติเดินทางเข้าประเทศไทยได้อิสระ

ผู้เช่าหลายรายจำเป็นต้องปิดกิจการทั้งแบบชั่วคราวและถาวรในช่วง 1 – 2 ปีที่ผ่านมา

ค่าเช่าและอัตราการเช่าลดลงต่อเนื่องเมื่อเทียบกับช่วงก่อนโควิด-19

การตกแต่งภายในโครงการพื้นที่ค้าปลีกใหม่ หรือการปรับปรุงบางโซนภายในโครงการยังคงมีต่อเนื่อง

จำนวนโครงการคอมมูนิตี้มอลล์ที่จะเปิดให้บริการในอนาคตยังมากกว่าโครงการค้าปลีกประเภทอื่นๆ

ผู้เช่าที่มีช่องทางการขายสินค้าออนไลน์ลดการเช่าพื้นที่ในโครงการพื้นที่ค้าปลีกลง

พื้นที่ที่เป็นร้านอาหารในโครงการพื้นที่ค้าปลีกประเภทต่างๆ มีมากขึ้น