สถานการณ์ของการแพร่ระบาดของไวรัสโควิด-19 จะยังคงอยู่ในภาวะที่รุนแรงและมีแนวโน้มที่จะยังไม่จบง่ายๆ แม้ว่าจะผ่านไตรมาสที่ 2 พ.ศ.2564 ไปแล้ว ซึ่งสถานการณ์ในปีนี้รุนแรงมากกว่าปีพ.ศ.2563

แต่ยังคงไม่มีการสั่งปิดโครงการพื้นที่ค้าปลีกในพื้นที่ที่มีการแพร่ระบาดรุนแรงแบบปีที่ผ่านมา แต่ด้วยสถานการณ์และความไม่มั่นใจในเรื่องของวัคซีนกับการเข้าถึงระบบการรักษาพยาบาลของรัฐบาลจึงมีผลให้คนจำนวนมากเลือกที่จะอยู่บ้านหรือลดการไปยังโครงการพื้นที่ค้าปลีกให้มากที่สุด ซึ่งมีผลต่อเนื่องให้หลายโครงการพื้นที่ค้าปลีกโดยเฉพาะในพื้นที่เมืองชั้นในมีพื้นที่ว่างมากขึ้นแบบเห็นได้ชัด ผู้ประกอบการเจ้าของโครงการพื้นที่ค้าปลีกหลายแห่งเลือกช่วงเวลานี้เป็นการปรับปรุงหรือปรับเปลี่ยนผู้เช่าไปในเวลาเดียวกัน เพราะจำนวนคนที่เข้ามาใช้บริการลดลง อีกทั้งผู้เช่าหลายรายเลือกขอยกเลิกสัญญาเช่า เนื่องจากรายได้ลดลงมากเกินกว่าที่จะแบกรับค่าใช้จ่ายต่อไปได้

อุปทาน

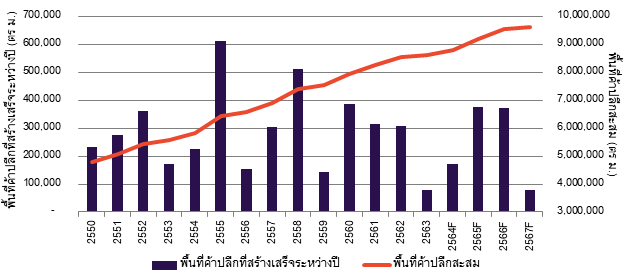

ภาพรวมตลาดพื้นที่ค้าปลีกในกรุงเทพมหานครและพื้นที่โดยรอบ ณ ไตรมาสที่ 2 พ.ศ.2564

ที่มา: ฟีนิกซ์ พร็อพเพอร์ตี้ ดีเวลล็อปเม้นท์ แอนด์ คอนซัลแทนซี่

ตลาดพื้นที่ค้าปลีกในกรุงเทพมหานครและพื้นที่โดยรอบช่วงไตรมาสที่ 2 พ.ศ.2564 ยังคงอยู่ในช่วงชะลอตัว โดยมีพื้นที่ค้าปลีกเปิดให้บริการใหม่ 36,000 ตารางเมตร ดังนั้น ตลอดช่วงครึ่งแรกปีพ.ศ.2564 มีพื้นที่ค้าปลีกเปิดให้บริการใหม่เพียง 40,260 ตารางเมตรเท่านั้น การชะลอตัวของตลาดพื้นที่ค้าปลีกมีผลต่อเนื่องมาจากภาวะเศรษฐกิจชะลอตัวไม่ได้เป็นผลจากการแพร่ระบาดของไวรัสโควิด-19 เพียงอย่างเดียว เพราะก่อนหน้านี้ 10 กว่าปีต่อเนื่องกันเป็นช่วงเวลาที่มีโครการพื้นที่ค้าปลีกเปิดให้บริการมาโดยตลอด ดังนั้น เมื่อเศรษฐกิจชะลอตัวตั้งแต่ก่อนปีพ.ศ.2563 จึงเริ่มมีโครงการพื้นที่ค้าปลีกเปิดตัวลดลง โครงการพื้นที่ค้าปลีกที่จะเปิดให้บริการในปีพ.ศ.2564 จึงมีไม่มากนัก พื้นที่ค้าปลีกสะสมในกรุงเทพมหานครและพื้นที่โดยรอบอยู่ที่ประมาณ 8,664,000 ตารางเมตร แต่ถ้าพิจารณาเฉพาะพื้นที่กรุงเทพมหานครเท่านั้นจะมีพื้นที่ค้าปลีกรวมกันทุกประเภทประมาณ 6,499,000 ตารางเมตร

โครงการพื้นที่ค้าปลีกจำนวนไม่น้อยในกรุงเทพมหานครและพื้นที่อื่นๆ ทั่วประเทศไทย ประสบปัญหาในเรื่องขอการขอลดค่าเช่าหรือยกเว้นการเก็บค่าเช่าในช่วงที่สถานการณ์โควิด-19 ยังคงรุนแรง เพราะคนเข้ามาใช้บริการโครงการพื้นที่ค้าปลีกลดลงซึ่งมีผลโดยตรงต่อรายได้ของผู้เช่า แต่มีผู้ประกอบการเจ้าของโครงการพื้นที่ค้าปลีกไม่มากนักที่ยินยอมลดค่าเช่าให้ ซึ่งเรื่องของรายได้ที่ลดลงมีผลให้ผู้เช่าหลายรายเลือกที่จะปิดร้านไปเลยในช่วงหลายเดือนที่ผ่านมา โดยจะเห็นได้ชัดเจนในศูนย์การค้าหรือโครงการพื้นที่ค้าปลีกในพื้นที่เมืองชั้นในที่มีกลุ่มลูกค้าส่วนหนึ่งเป็นชาวต่างชาติ และโครงการคอมมูนิตี้มอลล์ที่มีผู้เช่าเป็นร้านค้าและแบรนด์รายกลางหรือเล็ก

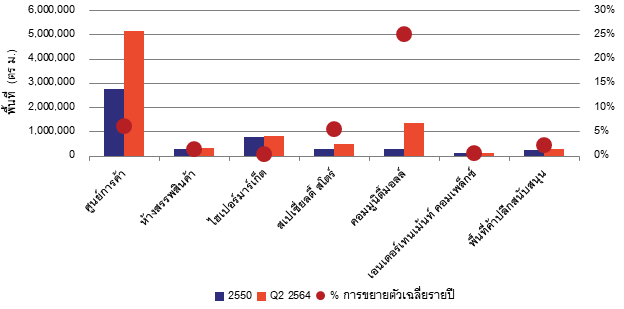

พื้นที่ค้าปลีกเปิดให้บริการใหม่เปรียบเทียบ

ที่มา: ฟีนิกซ์ พร็อพเพอร์ตี้ ดีเวลล็อปเม้นท์ แอนด์ คอนซัลแทนซี่

โครงการพื้นที่ค้าปลีกประเภทที่มีการเปิดให้บริการในกรุงเทพมหานครและพื้นที่โดยรอบในช่วง 13 – 14 ปีที่ผ่านมาจำนวนมากที่สุดคือเป็นคอมมูนิตี้มอลล์ เพราะมีอัตราการขยายตัวเฉลี่ยรายปีมากที่สุดคือ ประมาณ 25% แต่ถ้าพิจารณาในเรื่องของพื้นที่ที่มีการเปิดให้บริการมากที่สุด ศูนย์การค้ามีพื้นที่มากที่สุด เพราะแต่ละโครงการศูนย์การค้าที่เปิดให้บริการใหม่ในช่วง 10 ปีที่ผ่านมามีพื้นที่ขนาดใหญ่บางแห่งมากกว่า 100,000 ตารางเมตร ในขณะที่คอมมูนิตี้มอลล์มีพื้นที่เล็กกว่ามากนัก แต่ด้วยการขยายตัวที่มีต่อเนื่องมาโดยตลอดจากพื้นที่คอมมูนิตี้มอลล์เพียงประมาณ 300,000 ตารางเมตรในปีพ.ศ.2550 เพิ่มขึ้นมาเป็น 1.36 ล้านตารางเมตรในไตรมาสที่ 2 พ.ศ.2564 ก็เป็นการพิสูจน์ได้ถึงการขยายตัวที่มากมายของคอมมูนิตี้มอลล์ในช่วง 14 ปีที่ผ่านมา

คอมมูนิตี้มอลล์อาจจะมีอัตราการขยายตัวที่สูงที่สุด แต่ก็มีหลายโครงการที่ไม่ประสบความสำเร็จหรือเสื่อมความนิยมลงไปอย่างรวดเร็วเช่นกัน อีกทั้งน่าจะเป็นอีก 1 ประเภทโครงการพื้นที่ค้าปลีกที่ผู้ระกอบการเลือกที่จะเลี่ยงการพัฒนาในช่วง 2 – 3 ปี่ผ่านมาจึงมีผลให้คอมมูนิตี้มอลล์มีอัตราการขยายตัวในช่วง 2 – 3 ปีที่ผ่านมาลดลงแบบชัดเจน 2% ต่อปีเท่านั้น

อุปสงค์

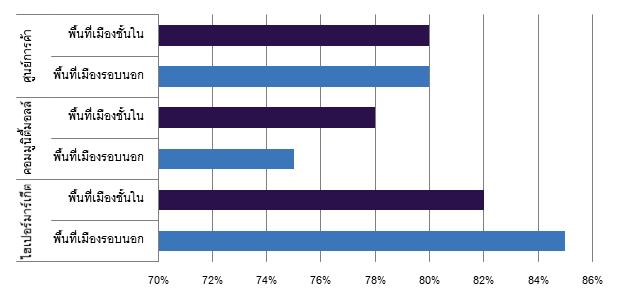

อัตราการเช่าเฉลี่ยของโครงการพื้นที่ค้าปลีกแต่ละประเภท

ที่มา: ฟีนิกซ์ พร็อพเพอร์ตี้ ดีเวลล็อปเม้นท์ แอนด์ คอนซัลแทนซี่

อัตราการเช่าในบางโครงการโดยเฉพาะโครงการขนาดเล็กหรือโครงการที่มีพื้นที่เช่าไม่มาก เช่น คอมมูนิตี้มอลล์ ไฮเปอร์มาร์เก็ตเริ่มเห็นพื้นที่ว่าง หรือการขอยกเลิกสัญญาเช่าบ้างแล้ว ซึ่งมีผลต่อเนื่องให้ภาพรวมของอัตราการเช่าเฉลี่ยในบางพื้นที่ลดลง ศูนย์การค้าบางแห่งก็มีพื้นที่ว่างเพิ่มขึ้นเช่นกัน โดยเฉพาะโครงการที่อยู่ในพื้นที่เมืองชั้นใน แต่ศูนย์การค้าบางแห่งใช้โอกาสที่คนเข้ามาใช้บริการไม่มากช่วงนี้ปรับปรุงพื้นที่ภายในโครงการรวมไปถึงจัดตำแหน่งของผู้เช่าใหม่เพื่อให้สอดคล้องกับการเปลี่ยนแปลงในตลาด เนื่องจากศูนย์การค้าหลายแห่งเปิดให้บริการมานานแล้ว

ผู้เช่าทั้งรายใหญ่ และรายเล็กในโครงการพื้นที่ค้าปลีกต่างๆ อาจจะยังคงพื้นที่เช่าของตนเองไว้ก่อนในช่วงครึ่งแรกของปีพ.ศ.2564 ซึ่งหลายรายอาจจะอยู่ในช่วงภาวะสุดท้ายแต่ถ้าการแพร่ระบาดรุนแรงขึ้นหรือภาวะเศรษฐกิจหลังจากผ่านพ้นวิกฤตไวรัสโควิด-19 ไปแล้วยังไม่ฟื้นตัวก็คงเห็นพื้นที่ว่างในโครงการพื้นที่ค้าปลีกมากขึ้นแน่นอน คอมมูนิตี้มอลล์หลายแห่งที่เริ่มเสื่อมความนิยม และมีผู้เช่ารายใหญ่หรือผู้เช่าที่มีชื่อเสียงออกจากพื้นที่ไปเริ่มหาผู้เช่าทั่วไปหรือรายที่ไม่มีชื่อเสียงเข้ามาทดแทนเพื่อไม่ให้โครงการมีพื้นที่ว่างมากเกินไป

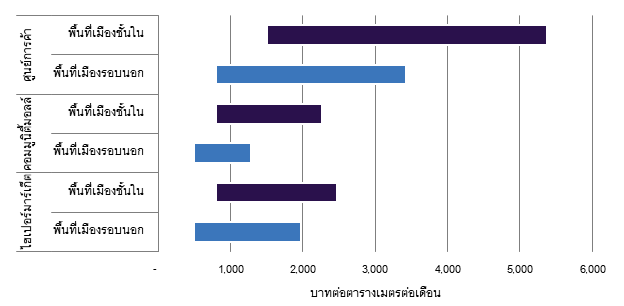

ค่าเช่า

ค่าเช่าเฉลี่ยของโครงการพื้นที่ค้าปลีกแต่ละประเภท

ที่มา: ฟีนิกซ์ พร็อพเพอร์ตี้ ดีเวลล็อปเม้นท์ แอนด์ คอนซัลแทนซี่

ค่าเช่าเฉลี่ยของโครงการพื้นที่ค้าปลีกแต่ละประเภทจะแตกต่างกันรวมไปถึงทำเลที่ตั้งของโครงการก็มีผลต่อค่าเช่าด้วยเช่นกัน คอมมูนิตี้มอลล์ในพื้นที่กรุงเทพมหานครรอบนอกหรือในจังหวัดปริมณฑลไม่สามารถเรียกค่าเช่าพื้นที่ได้สูงเมื่อเทียบกับโครงการที่อยู่ในพื้นที่ใกล้กับเมืองชั้นในมากกว่า ศูนย์การค้าขนาดใหญ่ไม่ว่าจะอยู่ทำเลใดสามารถเรียกค่าเช่าพื้นที่ได้สูงกว่าโครงการขนาดเล็กแน่นอน อีกทั้งผู้เช่ารายใหญ่ที่มีชื่อเสียงสามารถต่อรองค่าเช่าได้มากกว่าผู้เช่ารายย่อย

ผู้เช่าพื้นที่ในโครงการพื้นที่ค้าปลีกจำนวนมากขอลดค่าเช่าลงจากช่วงเวลาปกติ แต่มีเจ้าของโครงการไม่มากนักที่ยินยอมลดค่าเช่าให้กับผู้เช่า หรืออาจจะมีการลดค่าเช่าลง 30 – 70% ในบางโครงการและบางช่วงระยะเวลาเท่านั้น ไม่ใช่การลดค่าเช่าตลอดทั้งปีหรือต่อเนื่องกันเป็นระยะเวลาหลายเดือน แต่ก็มีเจ้าของโครงการจำนวนมากไม่ลดค่าเช่า และยอมรับได้กับการที่ภายในโครงการมีพื้นที่ว่างมากขึ้น รายได้ของผู้เช่าโดยเฉพาะที่เป็นร้านอาหารหรือบริการบางอย่างก็ยังลดลงต่อเนื่อง เนื่องจากข้อจำกัดของการใช้บริการภายใต้เงื่อนไข Social Distancing

สรุปภาพรวมและแนวโน้มในอนาคต

โครงการพื้นที่ค้าปลีกยังคงไม่ฟื้นตัวหรือกลับสู่ภาวะปกติ

ตลาดพื้นที่ค้าปลีกยังได้รับผลกระทบต่อเนื่องต่อไปจนกว่าจะไม่ต้องคำนึงถึงเรื่องการเว้นระยะห่างทางสังคม

โครงการพื้นที่ค้าปลีกในพื้นที่ใจกลางเมืองย่านที่มีกลุ่มลูกค้าส่วนหนึ่งเป็นนักท่องเที่ยวต่างชาติยังคงไม่ฟื้นตัว

ผู้เช่าหลายรายจำเป็นต้องปิดกิจการทั้งแบบชั่วคราวและถาวรในช่วงหลายเดือนที่ผ่านมา และมีความเป็นไปได้ที่จะมากขึ้นในช่วงครึ่งหลังปีพ.ศ.2564

ค่าเช่าและอัตราการเช่ายังไม่แตกต่างจากไตรมาสก่อนหน้านี้ และมีแนวโน้มที่จะลดลงในไตรมาสที่ 3 – 4 ของปีนี้

ศูนย์การค้าจะยังคงเป็นรูปแบบของโครงการพื้นที่ค้าปลีกที่มีการขยายตัวต่อเนื่องในอนาคต

ผู้เช่าที่มีช่องทางการขายสินค้าออนไลน์จะเริ่มลดการเช่าพื้นที่ในโครงการพื้นที่ค้าปลีกลง

ร้านค้า ร้านอาหารบางแบรนด์ยังคงขยายสาขาตามแผนที่วางไว้เพราะพวกเขามองในระยะยาว

ผู้ประกอบการเจ้าของโครงการพื้นที่ค้าปลีกใช้ช่วงเวลานี้ในการปรับปรุงภายโครงการ