“เรื่องของการระบาดรอบใหม่

ในช่วงกลางเดือนธันวาคมเป็นต้น

มาต่อเนื่องต้นปีพ.ศ.2564 สร้าง

ความกังวลและหนักใจให้กับผู้เช่า

และร้านค้าในโครงการค้าปลีก

ต่างๆ อีกครั้ง”

สถานการณ์ของโครงการพื้นที่ค้าปลีกต่างๆ อยู่ในทิศทางที่เป็นบวกมาตลอดในช่วงไตรมาสที่ 3 ต่อเนื่องมาถึงช่วงกลางเดือนธันวาคม พ.ศ.2563 แม้ว่าจะยังไม่กลับสู่ภาวะปกติแบบก่อนหน้าที่จะมีมาตรการเฝ้าระวังการระบาดของไวรัสโควิด-19 แต่ร้านค้าต่างๆ ก็เริ่มมีรายได้มากขึ้นเมื่อเทียบกับช่วงไตรมาสที่ 2 แม้ว่าจะมีหลายร้านที่จำเป็นต้องปิดให้บริการไป เพราะผลกระทบที่ได้รับในช่วงไตรมาสที่ 2 และพฤติกรรมาการซื้อสินค้าของคนส่วนหนึ่งเปลี่ยนไป การซื้อขายสินค้าออนไลน์กลายเป็นเรื่องปกติที่สำหรับคนทุกเพศทุกวัยแล้วในปัจจุบัน ดังนั้น หลายร้านเลือกที่จะลดจำนวนสาขาลงแล้วเน้นที่การขายสินค้าออนไลน์มากขึ้น

ผู้เช่าที่เป็นร้านหนังสือมีการปรับรูปแบบอย่างเห็นได้ชัด ร้านหนังสือหลายร้านในโครงการพื้นที่ค้าปลีก เพิ่มส่วนของสินค้าอื่นๆมากขึ้นหรือลดขนาดของพื้นที่เช่าลง ซึ่งจริงๆ แล้วเริ่มเห็นมาก่อนหน้านี้ 2 – 3 ปีแล้ว ส่วนผู้เช่าที่เป็นร้านขายสินค้าแฟชั่นมีการปิดร้านค้า ลดขนาด และไม่มีแผนการเปิดสาขาเพิ่มในอนาคต เพราะการขายสินค้าในช่วงหลังเน้นไปที่ออนไลน์มากกว่าแบบชัดเจน ยกเว้นร้านที่เป็นแบรนด์ไทยหรือแบรนด์ต่างประเทศที่ยังคงมองหาพื้นที่เช่าต่อเนื่อง แต่เรื่องของการระบาดรอบใหม่ในช่วงกลางเดือนธันวาคมเป็นต้นมาต่อเนื่องต้นปีพ.ศ.2564 สร้างความกังวลและหนักใจให้กับผู้เช่า และร้านค้าในโครงการค้าปลีกต่างๆ อีกครั้ง เพราะกลัวว่าต้องปิดร้านหรือไม่สามารถเปิดให้บริการในรูปแบบปกติได้ และยังคงต้องเฝ้าระวังต่อเนื่องอีกหลายเดือน

อุปทาน

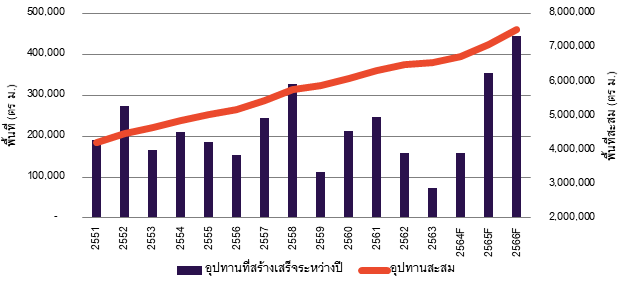

ภาพรวมตลาดพื้นที่ค้าปลีกในกรุงเทพมหานครและพื้นที่โดยรอบ ณ ไตรมาสที่ 4 พ.ศ.2563

ตลาดพื้นที่ค้าปลีกในกรุงเทพมหานครและพื้นที่โดยรอบช่วงไตรมาสที่ 4 พ.ศ.2563 มีพื้นที่ค้าปลีกเปิดให้บริการใหม่ 12,000 ตารางเมตร ดังนั้น ตลอดทั้งปีพ.ศ.2563 มีพื้นที่ค้าปลีกเปิดให้บริการใหม่เพียง 78,000 ตารางเมตรเท่านั้น น้อยที่สุดเมื่อเทียบกับช่วงเวลาเดียวกันในรอบ 10 กว่าปีที่ผ่านมา ซึ่งมีผลต่อเนื่องมาจากภาวะเศรษฐกิจชะลอตัว ประกอบกับการแพร่ระบาดของไวรัสโควิด-19 ผู้ประกอบการและเจ้าของโครงการส่วนหนึ่งจึงเลือกที่จะชะลอการก่อสร้างออกไปก่อนในปีพ.ศ.2563 แต่ก็มีหลายโครงการที่เปิดตัวหรือประกาศว่าจะเกิดขึ้นในอนาคต ดังนั้น พื้นที่ค้าปลีกในกรุงเทพมหานครและพื้นที่โดยรอบในปีพ.ศ.2564 – 2566 จะมากกว่าปีนี้แน่นอน พื้นที่ค้าปลีกสะสมในกรุงเทพมหานครและพื้นที่โดยรอบ ณ สิ้นปีพ.ศ.2563 อยู่ที่ประมาณ 8.6 ล้านตารางเมตร

ถ้าพิจารณาถึงพื้นที่ค้าปลีกใหม่ที่เปิดให้บริการใหม่ในช่วงตั้งแต่ปีพ.ศ.2550 เป็นต้นมาจะพบว่า ช่วงตั้งแต่ปีพ.ศ.2556 เป็นต้นมา พื้นที่ค้าปลีกที่เปิดให้บริการใหม่ในกรุงเทพมหานครและพื้นที่โดยรอบอยู่ในทิศทางลดลงต่อเนื่อง โดยเห็นได้ชัดในช่วงปีพ.ศ.2563 – 2564 ซึ่ง 1 ในปัจจัยสำคัญคือการซื้อขายสินค้าออนไลน์เริ่มเป็นที่แพร่หลายมากขึ้น และรูปแบบของศูนย์การค้าขนาดใหญ่ก็จำเป็นต้องปรับรูปแบบให้แตกต่างจากที่ผ่านมา จะเหมือนเดิมอีกไม่ได้ ซึ่งจะเป็นไปในทิศทางเดียวกับการเปลี่ยนแปลงของศูนย์การค้าในช่วงหลังจากปีพ.ศ.2550 เป็นต้นมา แต่ปัจจัยบวกสำหรับร้านค้าในโครงการพื้นที่ค้าปลีกต่างๆ ยังพอมีบ้างที่เห็นได้ชัดคือ นโยบายของรัฐบาลในการสนับสนุนผู้ค้ารายย่อยอย่างโครงการคนละครึ่งก็ได้ผลดีกับผู้ค้ารายย่อย

โครงการพื้นที่ค้าปลีกโดยเฉพาะคอมมูนิตี้มอลล์ในพื้นที่กรุงเทพมหานครรอบนอก อาจจะประสบปัญหาในเรื่องของผู้เช่าที่ไม่สามารถดำเนินธุรกิจต่อไปได้ในระยะยาว เพราะผลกระทบที่เกิดขึ้นในช่วงไตรมาสที่ 1 – 2 ที่ผ่านมา ช่วงไตรมาสที่ 3 และ 4 เริ่มเห็นการคืนพื้นที่หรือปิดร้านค้าในคอมมูนิตี้มอลล์ไปแล้วไม่น้อย และถ้าการแพร่ระบาดรอบใหม่ของไวรัสโควิด-19 เกิดการขยายวงกว้างมากขึ้นอีกทั้งใช้เวลาในการควบคุมมากกว่า 1 – 2 เดือนก็คาดว่าจะมีร้านค้าหรือผู้เช่าจำนวนไม่น้อยที่จำเป็นปิดร้านหรือคืนพื้นที่เช่า

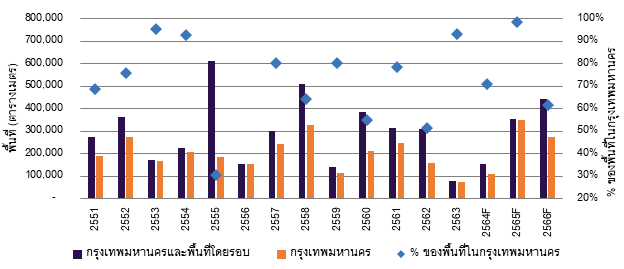

พื้นที่ค้าปลีกเปิดให้บริการใหม่เปรียบเทียบรายปี

โครงการพื้นที่ค้าปลีกที่เปิดให้บริการในกรุงเทพมหานครและพื้นที่โดยรอบส่วนใหญ่เป็นโครงการที่อยู่ในกรุงเทพมหานครมากกว่าแบบชัดเจน อาจจะมีบางปีที่มีโครงการพื้นที่ค้าปลีกขนาดใหญ่เปิดให้บริการในพื้นที่นอกกรุงเทพมหานคร แต่ยังคงเป็นพื้นที่ที่ต่อเนื่องหรือเชื่อมต่อกับกรุงเทพมหานคร และจะอยู่ในแนวเส้นทางของถนนกาญจนาภิเษกหรือถนนวงแหวนรอบนอก โครงการที่พื้นที่ค้าปลีกที่เปิดให้บริการในพื้นที่ดังกล่าวในช่วง 10 ปีที่ผ่านมาจะมีทั้งศูนย์การค้าขนาดใหญ่ ไฮเปอร์มาร์เก็ต สเปเชี่ยลตี้ สโตร์ และคอมมูนิตี้มอลล์

อุปสงค์

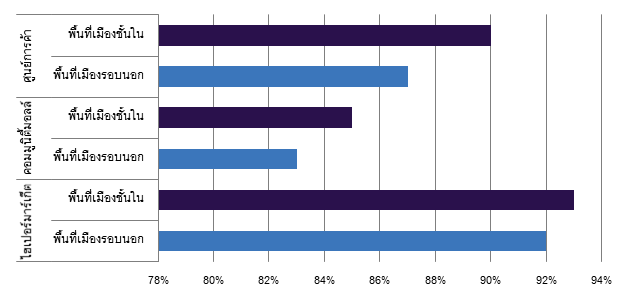

อัตราการเช่าเฉลี่ยของโครงการพื้นที่ค้าปลีกแต่ละประเภท

อัตราการเช่าในบางโครงการโดยเฉพาะโครงการขนาดเล็กหรือโครงการที่มีพื้นที่เช่าไม่มาก เช่น คอมมูนิตี้มอลล์ ไฮเปอร์มาร์เก็ตเริ่มเห็นพื้นที่ว่าง หรือการขอยกเลิกสัญญาเช่าบ้างแล้ว ซึ่งมีผลต่อเนื่องให้ภาพรวมของอัตราการเช่าเฉลี่ยในบางพื้นที่ลดลง แม้ว่าในภาพรวมแล้วอัตราการเช่าของโครงการพื้นที่ค้าปลีกประเภทต่างๆ จะยังอยู่ในอัตราสูงกว่า 80% ขึ้นไป แต่ก็ลดลงมาประมาณ 5 – 10% จากก่อนหน้านี้ ขึ้นอยู่กับทำเล และรูปแบบโครงการ

ผู้เช่าทั้งรายใหญ่ และรายเล็กในโครงการพื้นที่ค้าปลีกต่างๆ อาจจะยังคงพื้นที่เช่าของตนเองไว้ก่อนในช่วงที่ผ่านมาของปีพ.ศ.2563 แต่ถ้าปีพ.ศ.2564 ภาวะการแพร่ระบาดรุนแรงขึ้นหรือภาวะเศรษฐกิจหลังจากผ่านพ้นวิกฤตไวรัสโควิด-19 ไปแล้วยังไม่ฟื้นตัวก็คงเห็นพื้นที่ว่างในโครงการพื้นที่ค้าปลีกมากขึ้นแน่นอน

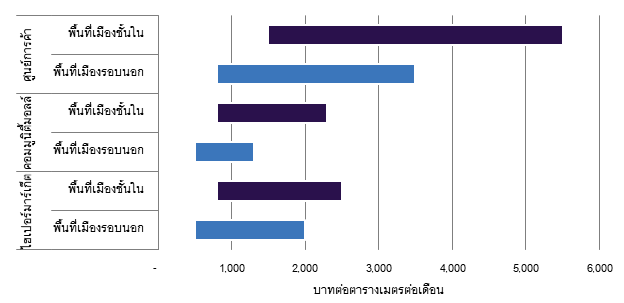

ค่าเช่า

ค่าเช่าเฉลี่ยของโครงการพื้นที่ค้าปลีกแต่ละประเภท

ค่าเช่าเฉลี่ยของโครงการพื้นที่ค้าปลีกแต่ละประเภทจะแตกต่างกันรวมไปถึงทำเลที่ตั้งของโครงการก็มีผลต่อค่าเช่าด้วยเช่นกัน คอมมูนิตี้มอลล์ในพื้นที่กรุงเทพมหานครรอบนอกหรือในจังหวัดปริมณฑลไม่สามารถเรียกค่าเช่าพื้นที่ได้สูงเมื่อเทียบกับโครงการที่อยู่ในพื้นที่ใกล้กับเมืองชั้นในมากกว่า โครงการพื้นที่ค้าปลีกเกือบทั้งหมดจำเป็นต้องลดค่าเช่าหรือยกเว้นค่าเช่าให้กับผู้เช่าในช่วงที่โครงการปิดการให้บริการตามคำสั่งของหน่วยงานราชการในช่วงไตรมาสที่ 2 รวมไปถึงช่วงเวลาหลังจากที่โครงการพื้นที่ค้าปลีกกลับมาเปิดให้บริการแบบเต็มรูปแบบแล้วในช่วงไตรมาสที่ 3 – 4

การให้บริการของร้านอาหารในโครงการพื้นที่ค้าปลีกค่อยๆ ปรับตัวดีขึ้นในไตรมาสที่ 3 – 4 แม้ว่าจะยังมีข้อจำกัดของการใช้บริการภายใต้เงื่อนไข Social Distancing แต่ก็มีรายได้เพิ่มขึ้นแบบชัดเจนเมื่อเทียบกับช่วงไตรมาสที่ 2 แต่คงยังไม่สามารถเทียบได้กับช่วงเกิดเกิดวิกฤตไวรัสโควิด-19

สรุปภาพรวมและแนวโน้มในอนาคต

โครงการพื้นที่ค้าปลีกยังคงไม่ฟื้นตัวหรือกลับสู่ภาวะปกติในปีพ.ศ.2563 และต้องจับตาดูต่อเนื่องในปีพ.ศ.2564

ตลาดพื้นที่ค้าปลีกยังได้รับผลกระทบต่อเนื่องต่อไปจนกว่าจะไม่ต้องคำนึงถึงเรื่องการเว้นระยะห่างทางสังคม

โครงการพื้นที่ค้าปลีกในพื้นที่ใจกลางเมืองย่านที่มีกลุ่มลูกค้าส่วนหนึ่งเป็นนักท่องเที่ยวต่างชาติยังคงไม่ฟื้นตัวจนกว่าจะเปิดให้ชาวต่างชาติเดินทางเข้าประเทศไทยได้อิสระ

ผู้เช่าหลายรายจำเป็นต้องปิดกิจการทั้งแบบชั่วคราวและถาวรในช่วง 2 – 3 ไตรมาสที่ผ่านมา

ค่าเช่าและอัตราการเช่าคงอยู่ในอัตราคงที่และมีแนวโน้มที่จะคงที่ต่อเนื่องไปถึงปีพ.ศ.2564

ศูนย์การค้าจะยังคงเป็นรูปแบบของโครงการพื้นที่ค้าปลีกที่มีการขยายตัวต่อเนื่องในอนาคต

ผู้เช่าที่มีช่องทางการขายสินค้าออนไลน์จะเริ่มลดการเช่าพื้นที่ในโครงการพื้นที่ค้าปลีกลง

การจัดกิจกรรมต่างๆ ภายในโครงการพื้นที่ค้าปลีกจะยังคงมีไม่มาก