“พื้นที่ค้าปลีกที่สร้างเสร็จและ

เปิดให้บริการใหม่ในปีพ.ศ.2563

มีความเป็นไปได้ที่จะน้อยที่สุดใน

รอบ 10 – 20 ปีที่ผ่านมา”

เพราะการชะลอตัวของภาวะเศรษฐกิจ กำลังซื้อที่ยังไม่มีสัญญานการฟื้นตัวที่ชัดเจน รวมไปถึงการขยายตัวของการซื้อสินค้าออนไลน์ และการขนส่งพัสดุซึ่งขยายตัวอย่างรวดเร็วในช่วง 1 – 2 ปีที่ผ่านมา ผู้ประกอบการโครงการพื้นที่ค้าปลีกจึงมีการปรับตัวโดยการชะลอ หรือยกเลิกบางโครงการ จากนั้นเลือกที่จะปรับปรุงโครงการที่มีอยู่ในปัจจุบันให้สอดคล้องกับการเปลี่ยนแปลงของผู้ซื้อ และรูปแบบการใช้ชีวิตปัจจุบัน รวมไปถึงการพัฒนาระบบออนไลน์ให้ทันสมัยเพื่อเข้าถึงกำลังซื้อมากขึ้น

อุปทาน

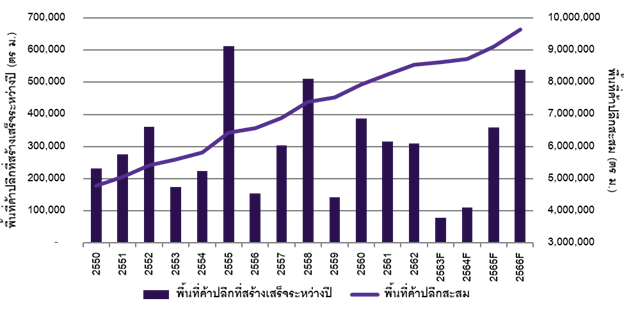

ภาพรวมพื้นที่ค้าปลีกใหม่และสะสมในกรุงเทพมหานครและพื้นที่โดยรอบ

พื้นที่ค้าปลีกที่สร้างเสร็จและเปิดให้บริการใหม่ในปีพ.ศ.2563 มีความเป็นไปได้ที่จะน้อยที่สุดในรอบ 10 – 20 ปีที่ผ่านมา เพราะการชะลอตัวของภาวะเศรษฐกิจ กำลังซื้อที่ยังไม่มีสัญญานการฟื้นตัวที่ชัดเจน รวมไปถึงการขยายตัวของการซื้อสินค้าออนไลน์ และการขนส่งพัสดุซึ่งขยายตัวอย่างรวดเร็วในช่วง 1 – 2 ปีที่ผ่านมา ผู้ประกอบการโครงการพื้นที่ค้าปลีกจึงมีการปรับตัวโดยการชะลอ หรือยกเลิกบางโครงการ จากนั้นเลือกที่จะปรับปรุงโครงการที่มีอยู่ในปัจจุบันให้สอดคล้องกับการเปลี่ยนแปลงของผู้ซื้อ และรูปแบบการใช้ชีวิตปัจจุบัน รวมไปถึงการพัฒนาระบบออนไลน์ให้ทันสมัยเพื่อเข้าถึงกำลังซื้อมากขึ้น

พื้นที่ค้าปลีกประมาณ 66,000 ตารางเมตรสร้างเสร็จและเปิดให้บริการใน 3 ไตรมาสที่ผ่านมาของปีพ.ศ.2563 ส่งผลให้กรุงเทพมหานครและพื้นที่โดยรอบมีพื้นที่ค้าปลีกสะสมประมาณ8.61 ล้านตารางเมตร โดยเป็นพื้นที่ค้าปลีกที่อยู่ในกรุงเทพมหานครประมาณ 6.51 ล้านตารางเมตร ดังนั้น 2.1 ล้านตารางเมตรคือพื้นที่ค้าปลีกในปริมณฑลที่มีพื้นที่ต่อเนื่องกับกรุงเทพมหานคร ศูนย์การค้าขนาดใหญ่หลายแห่งตั้งอยู่ในพื้นที่นอกกรุงเทพมหานคร เพราะราคาที่ดินที่ต ่ากว่า อีกทั้งเรื่องของการขยายตัวของชุมชน และการเดินทางที่เชื่อมต่อกันมากขึ้น

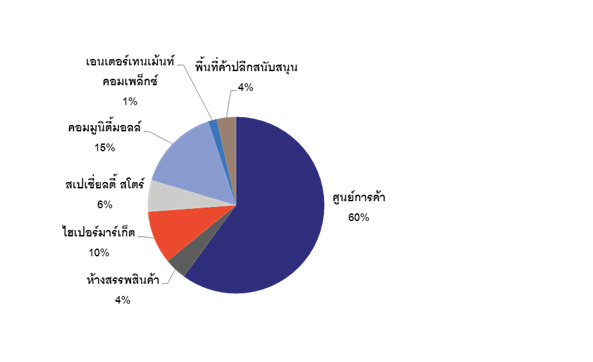

พื้นที่ค้าปลีกสะสมในกรุงเทพมหานครและพื้นที่โดยรอบแยกตามประเภท

ศูนย์การค้าเป็นรูปแบบโครงการพื้นที่ค้าปลีกที่มีสัดส่วนมากถึงประมาณ 60% ของพื้นที่ค้าปลีกทั้งหมดในกรุงเทพมหานครและพื้นที่โดยรอบ (8.61 ล้านตารางเมตร) เพราะศูนย์การค้าเป็นโครงการพื้นที่ค้าปลีกที่มีขนาดใหญ่ อีกทั้งยังเป็นรูปแบบโครงการที่มีโครงการใหม่เปิดให้บริการต่อเนื่องในช่วงหลายปีที่ผ่านมา ในขณะที่โครงการพื้นที่ค้าปลีกบางประเภทไม่มีโครงการใหม่ๆ มาหลายปีแล้ว เช่น เอนเตอร์เทนเม้นท์ คอมเพล็กซ์ซึ่งเป็นโครงการพื้นที่ค้าปลีกที่มีส่วนของโรงภาพยนตร์ และมีผู้เช่าอื่นๆ เป็นร้านค้า ร้านอาหาร ร้านเครื่องดื่ม โครงการพื้นที่ค้าปลีกรูปแบบนี้ไม่มีการเปลี่ยนแปลงมาหลายปีแล้ว เพราะโรงภาพยนตร์มีอยู่อยู่ในศูนย์การค้าอยู่แล้ว

นอกจากนี้ ไฮเปอร์มาร์เก็ตยังเป็นรูปแบบโครงการพื้นที่ค้าปลีกที่มีโครงการใหม่เกิดขึ้นน้อยมากเช่นกันในช่วง 10 กว่าปีที่ผ่านมา เพราะก่อนหน้านี้มีโครงการเปิดให้บริการต่อเนื่องมาโดยตลอดและครอบคลุมทุกพื้นที่แล้ว ในช่วงหลังผู้ประกอบการไฮเปอร์มาร์เก็ตเลือกที่จะขยายเข้าสู่ตลาดซูเปอร์มาร์เก็ตและร้านสะดวกซื้อมากขึ้นเพื่อให้เข้าถึงชุมชนต่างๆ ได้ง่ายกว่าไฮเปอร์มาร์เก็ตซึ่งเป็นรูปแบบโครงการขนาดใหญ่

อุปสงค์

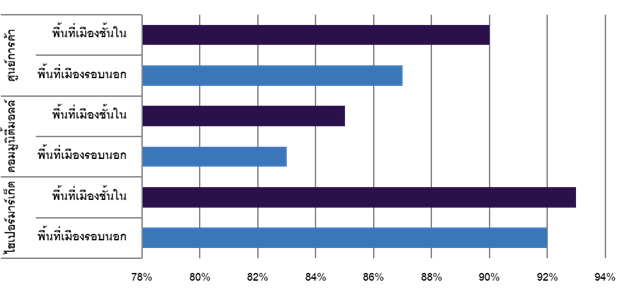

อัตราการเช่าเฉลี่ยพื้นที่ค้าปลีกในกรุงเทพมหานครและพื้นที่โดยรอบแยกตามประเภทและทำเล

แม้ว่าร้านค้าหรือผู้เช่าในโครงการพื้นที่ค้าปลีกรูปแบบต่างๆ จะประสบกับปัญหาการขาดแคลนเงินทุนหมุนเวียนจากการที่กำลังซื้อลดน้อยลงในช่วงหลายเดือนที่ผ่านมา อีกทั้งการที่นักท่องเที่ยวต่างชาติหายไปจากธุรกิจการท่องเที่ยวของประเทศไทยซึ่งมีผลกระทบโดยตรงต่อผู้เช่าและร้านค้าในโครงการพื้นที่ค้าปลีกในพื้นที่เมืองชั้นในของกรุงเทพมหานคร โดยรายได้ที่ลดลงมีผลต่อการเช่าพื้นที่อย่างเลี่ยงไม่ได้

ผู้เช่าหรือร้านค้ารายเล็กจำนวนไม่น้อยที่ไม่สามารถยืนระยะได้ก็จะปิดร้านชั่วคราวหรือขอยกเลิกสัญญาเช่าไปเลยก็มี รวมไปถึงร้านค้าขนาดใหญ่บางร้านก็มีการปรับลดขนาดพื้นที่ลง เพราะด้วยรายได้ที่ลดลงกับรูปแบบการซื้อสินค้าที่เปลี่ยนแปลงไปของคนในยุคปัจจุบัน อัตราการเช่าเฉลี่ยในหลายโครงการพื้นที่ค้าปลีกมีอัตราลดลงในช่วงหลายเดือนที่ผ่านมา ซึ่งในภาพรวมนั้นโครงการพื้นที่ค้าปลีกในกรุงเทพมหานครและพื้นที่โดยรอบมีอัตราการเช่าเฉลี่ยลดลง 5 – 15% ขึ้นอยู่กับรูปแบบโครงการ และทำเลของโครงการ

ค่าเช่า

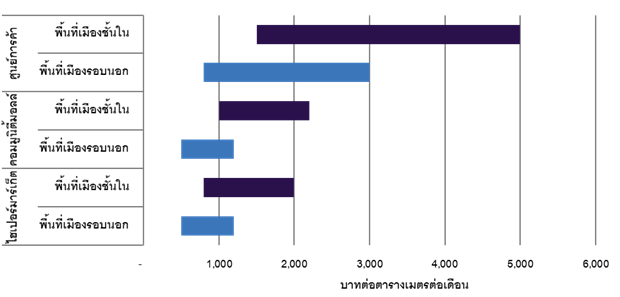

ค่าเช่าเฉลี่ยพื้นที่ค้าปลีกในกรุงเทพมหานครและพื้นที่โดยรอบแยกตามประเภทและทำเล

ค่าเช่าพื้นที่ในโครงการพื้นที่ค้าปลีกรูปแบบต่างๆ แทบไม่มีการเปลี่ยนแปลงแบบชัดเจน แม้ว่าจะมีการปรับลดค่าเช่าเป็นกรณีพิเศษในช่วง 2 – 3 เดือนที่มีการชัทดาวน์กรุงเทพมหานคร แต่ก็เป็นการปรับลดชั่วคราวเท่านั้น ค่าเช่าโดยรวมไม่ได้ปรับลดลงแต่อย่างใด แต่ถ้าสถานการณ์ยังไม่ดีขึ้นภายในต้นปีพ.ศ.2564 ก็เป็นไปได้ที่ค่าเช่าเฉลี่ยของพื้นที่ค้าปลีกในปีพ.ศ.2564 จะไม่แตกต่างจากปีพ.ศ.2563

สรุปภาพรวมตลาดและแนวโน้มในอนาคต

โครงการพื้นที่ค้าปลีกในปีพ.ศ.2563 มีการขยายต่ำที่สุดในรอบ 10 – 20 ปีที่ผ่านมา

ปีพ.ศ.2564 เป็นอีกปีที่โครงการพื้นที่ค้าปลีกมีการขยายตัวต่ำต่อเนื่อง

ภาวะเศรษฐกิจชะลอตัวมีผลต่อการใช้จ่ายเงินของคนไทย

อัตราการเช่าที่ลดลงมีผลต่อเนื่องจากกำลังซื้อที่ลดลง

การหายไปของนักท่องเที่ยวต่างชาติเป็นอีกปัจจัยลบที่มีผลต่อธุรกิจค้าปลีก

ค่าเช่าปีพ.ศ.2564 คงไม่แตกต่างจากปีพ.ศ.2563 เท่าใดนัก

ปัจจัยทางการเมืองมีผลต่อการตัดสินใจลงทุนและขยายพื้นที่ค้าปลีกในปีพ.ศ.2563 – 2564