“ตลาดอาคารสำนักงานอยู่ในช่วงของ

การชะลอตัวในฝั่งของอุปสงค์ หรือ

ความต้องการพื้นที่สำนักงานใหม่ๆ

แบบชัดเจน”

เนื่องจากภาวะเศรษฐกิจชะลอตัว และหลายบริษัทที่ประสบกับปัญหาการขาดรายได้หรือรายได้ลดลง เนื่องจากธุรกิจประสบปัญหาในช่วงหลายเดือนทีผ่านมา ในขณะที่ยังคงมีอาคารสำนักงานสร้างเสร็จใหม่ๆ ต่อเนื่อง จึงมีผลให้อัตราการเช่าพื้นที่อาคารสำนักงานในกรุงเทพมหานครอยู่ในภาวะลดลงแม้จะไม่มาก แต่ก็สะท้อนให้เห็นถึงการเปลี่ยนแปลงเชิงลบในตลาด

อุปทาน

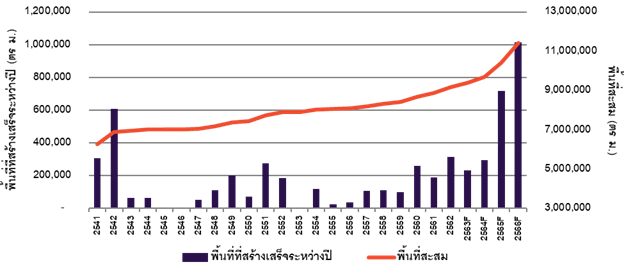

พื้นที่อาคารสำนักงานใหม่และสะสมในกรุงเทพมหานคร

พื้นที่อาคารสำนักงานในกรุงเทพมหานคร ณ ไตรมาสที่ 3 พ.ศ.2563 อยู่ที่ประมาณ 9.38 ล้านตารางเมตร เพิ่มขึ้นจากสิ้นปีพ.ศ.2562 ประมาณ 206,000 ตารางเมตร เพราะยังคงมีพื้นที่อาคารสำนักงานเปิดให้บริการใหม่ต่อเนื่องในช่วง 3 ไตรมาสที่ผ่านมา แม้ว่าบางอาคารสำนักงานจะเป็นอาคารที่เจ้าของอาคารสร้างขึ้นมาเพื่อใช้เอง แต่ก็มีผลต่อตลาดในภาพรวมเพราะบริษัทย่อยในเครือของเจ้าของอาคารจะย้ายออกจากอาคารสำนักงานที่เช่าอยู่มาหลายปีเพื่อมาอยู่ในอาคารเดียวกันทั้งหมด และมีผลต่ออาคารที่บริษัทเหล่านี้เคยเช่าอยู่แน่นอน

พื้นที่อาคารสำนักงานอีกประมาณ 2 ล้านตารางเมตรที่อยู่ระหว่างการก่อสร้างและมีกำหนดแล้วเสร็จในช่วงระหว่างปีพ.ศ.2564 – 2566 ดังนั้น ตลาดอาคารสำนักงานจึงเป็นอีกตลาดอสังหาริมทรัพย์ที่หลายฝ่ายเริ่มให้ความสนใจและเป็นกังวลในอนาคต โดยเฉพาะเมื่อภาวะเศรษฐกิจชะลอตัวและยังไม่มีแนวโน้มชัดเจนว่าจะฟื้นตัวเมื่อใด รวมไปถึงการขยายกิจการหรือการลงทุนต่างๆ ชะลอตัวไปหมด ความต้องการพื้นที่สำนักงานใหม่ๆ ในปีพ.ศ.2563 และอีก 1 -2 ปีข้างหน้าก็อาจจะไม่สูงมากนัก อาคารสำนักงานที่กำลังสร้างเหล่านี้ก็อาจจะมีปัญหาได้ในอนาคต

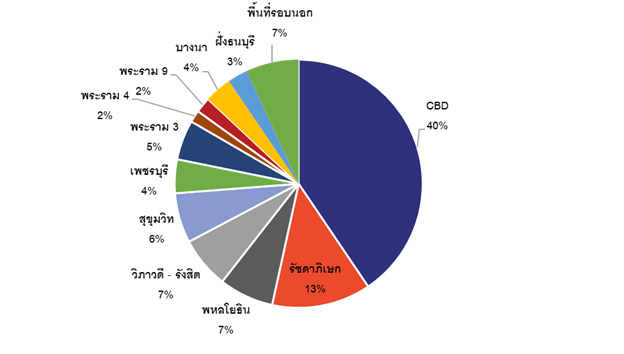

พื้นที่อาคารสำนักงานสะสมในกรุงเทพมหานครแยกตามทำเล

พื้นที่ CBD เป็นพื้นที่ที่มีอาคารสำนักงานอยู่มากที่สุดในกรุงเทพมหานคร คิดเป็นสัดส่วนประมาณ 40% ของพื้นที่อาคารสำนักงานทั้งหมดในกรุงเทพมหานคร ตามมาด้วยพื้นที่ตามแนวถนนรัชดาภิเษก (นอกเขต CBD) ที่มีสัดส่วนประมาณ 13% พื้นที่อื่นๆ มีสัดส่วนน้อยกว่า 50% ของพื้นที่อาคารสำนักงานทั้งหมดของกรุงเทพมหานคร พื้นที่อื่นที่นอกเหนือจาก 2 พื้นที่ดังกล่าวเป็นพื้นที่ที่มีอาคารสำนักงานมาก่อนหน้านี้แล้ว ก่อนที่กรุงเทพมหานครจะมีเส้นทางรถไฟฟ้าเปิดให้บริการซึ่งจริงๆ แล้วก็เข่นเดียวกับในพื้นที่ CBD และรัชดาภิเษก เพราะอาคารสำนักงานในกรุงเทพมหานครส่วนใหญ่สร้างเสร็จก่อนเส้นทางรถไฟฟ้าเปิดให้บริการ

ทิศทางการขยายตัวของพื้นที่อาคารสำนักงานในปีพ.ศ.2564 – 2566 เริ่มกระจายออกไปนอกพื้นที่ CBD มากขึ้น โดยเริ่มมีอาคารสำนักงานในพื้นที่ตามแนวถนนสุขุมวิท เพชรบุรี บางนา พหลโยธิน และวิภาวดีมากขึ้น เนื่องจากผู้ประกอบการผู้พัฒนาอาคารสำนักงานเลือกทำเลที่ราคาที่ดินไม่สูงมากพัฒนาอาคารสำนักงาน แต่ในพื้นที่ CBD ก็ยังคงมีอาคารสำนักงานกำลังก่อสร้างอยู่มากเป็นอันดับที่ 1 อยู่โดยเกือบทั้ง 100% ในพื้นที่ CBD จะอยู่บนถนนพระราม 4

อุปสงค์

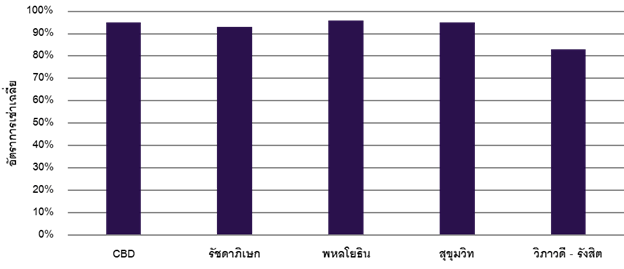

อัตราการเช่าเฉลี่ยพื้นที่สำนักงานในกรุงเทพมหานครใน 5 ทำเลสำคัญ

ความต้องการพื้นที่สำนักงานในช่วง 1 – 2 ไตรมาสที่ผ่านมามีไม่มากนัก เพราะภาวะเศรษฐกิจรวมไปถึงการจำเป็นต้องหยุดงานหรือลดจำนวนพนักงานในบริษัทลงเพราะรายได้ของบริษัทลดลงจากภาวะของโควิด-19 ที่มีผลกระทบต่อการขยายตัวทางเศรษฐกิจทั่วโลก บริษัทต่างชาติหลายบริษัทชะลอการขยายธุรกิจรวมทั้งชะลอแผนการขยายพื้นที่สำนักงานในประเทศไทย อัตราการเช่าเฉลี่ยของพื้นที่อาคารสำนักงานในกรุงเทพมหานคร ณ ไตรมาสที่ 3 พ.ศ.2563 อยู่ที่ประมาณ 92%

พื้นที่อาคารสำนักงานใหม่ๆ ยังคงเข้าสู่ตลาดต่อเนื่องในช่วง 3 ไตรมาสที่ผ่านมา ดังนั้น อัตราการเช่าเฉลี่ยพื้นที่สำนักงานในภาพรวมของของกรุงเทพมหานครลดลงเล็กน้อย แม้ว่าจะมีอาคารสำนักงานเปิดให้บริการใหม่ใน 3 ไตรมาสที่ผ่านมา และอาคารสำนักงานเหล่านี้มีผู้เช่าจองพื้นที่ตั้งแต่ช่วงที่กำลังก่อสร้างแล้ว ดังนั้น เมื่ออาคารสร้างเสร็จพร้อมใช้งานจึงมีผู้เช่าเกือบเต็ม 100% หรือเต็มทั้งอาคารทันที จึงไม่กระทบกับภาพรวมตลาดอาคารสำนักงานมากนัก แต่ในอนาคตมีแนวโน้มที่จะมีปัญหาเกิดขึ้นแน่นอน เนื่องจากพื้นที่อาคารสำนักงานสร้างเสร็จใหม่ในแต่ละปีจะมีจำนวนมากกว่าความต้องการพื้นที่อาคารสำนักงานในแต่ละปี ซึ่งจากสถิติที่ผ่านมาความต้องการพื้นที่สำนักงานต่อปีจะไม่เกิน 200,000 ตารางเมตรต่อปี

ค่าเช่า

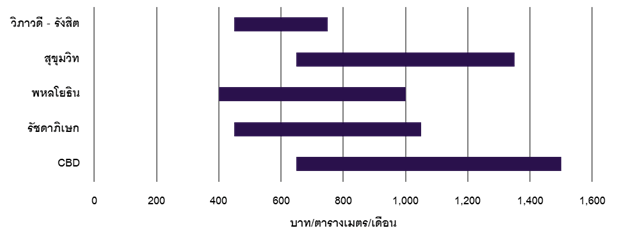

ค่าเช่าเฉลี่ยพื้นที่สำนักงานในกรุงเทพมหานครใน 5 ทำเลสำคัญ

ค่าเช่าพื้นที่อาคารสำนักงานในกรุงเทพมหานคร ณ ไตรมาสที่ 3 พ.ศ.2563 แทบไม่มีการเปลี่ยนแปลงแบบชัดเจน แม้ว่าความต้องการพื้นที่สำนักงานในช่วง 3 ไตรมาสที่ผ่านมาจะน้อยมากเมื่อเทียบกับปีก่อนหน้านี้ แต่เจ้าของอาคารสำนักงานยังไม่ลดราคาค่าเช่าลง อาจจะมีการลดค่าเช่าในช่วงที่มีการล็อคดาวน์กรุงเทพมหานครและให้บริษัทต่างๆ ให้พนักงานทำงานที่บ้านแทนการเดินทางมาทำงานที่สำนักงาน แต่ก็ลดลงเพียง 1 – 2 เดือนเท่านั้นในช่วงไตรมาสที่ 2 แต่หลังจากนั้นค่าเช่าก็กลับมาอยู่ในอัตราปกติอีกครั้ง

พื้นที่ CBD ยังคงเป็นพื้นที่ที่มีค่าเช่าพื้นที่อาคารสำนักงานสูงที่สุดในกรุงเทพมหานคร แต่ก็เริ่มมีบางทำเลที่ค่าเช่าอาคารสำนักงานเริ่มมีการปรับเพิ่มขึ้นโดยเฉพาะในอาคารสำนักงานที่กำลังก่อสร้างและมีกำหนดแล้วเสร็จในช่วง 1 – 2 ปีจากนี้ ซึ่งเป็นค่าเช่าพื้นที่สำนักงานซึ่งสูงกว่าอาคารสำนักงานอื่นๆ ในพื้นที่ซึ่งสร้างเสร็จก่อนหน้านี้แบบชัดเจน อาคารสำนักงานส่วนใหญ่ที่กำลังก่อสร้างและมีกำหนดแล้วเสร็จในช่วงที่ผ่านมารวมไปถึงในอนาคตเป็นอาคารสำนักงานเกรด A จึงมีผลให้ภาพรวมของค่าเช่าในบางทำเลนอก CBD ปรับเพิ่มขึ้น

สรุปภาพรวมตลาดและแนวโน้มในอนาคต

พื้นที่อาคารสำนักงานในปีพ.ศ.2563 ยังคงมีการขยายตัวต่อเนื่อง

ความต้องการพื้นที่สำนักงานในปีพ.ศ.2563 มีความเป็นไปได้ที่จะต่ำที่สุดในรอบหลายปีที่ผ่านมา

อัตราการเช่าพื้นที่สำนักงานมีทิศทางลดลง และค่าเช่าพื้นที่สำนักงานยังคงไม่ได้แตกต่างจากปีก่อนหน้านี้แบบชัดเจน

ค่าเช่าพื้นที่สำนักงานในปีพ.ศ.2564 คงไม่แตกต่างจากปีพ.ศ.2563 เท่าใดนัก

ความต้องการพื้นที่สำนักงานของแต่ละบริษัทมีทิศทางลดลง

ปัจจัยทางการเมืองมีผลต่อการตัดสินใจลงทุนและขยายพื้นที่สำนักงานในปีพ.ศ.2563 – 2564